Zgodnie z definicją, która 1 stycznia 2018 r. pojawi się w Ustawie z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. 2016.1863), przez torby na zakupy z tworzywa sztucznego należy rozumieć torby na zakupy z uchwytami lub bez uchwytów, wykonane z tworzywa sztucznego, które są oferowane w jednostkach handlu detalicznego lub hurtowego, do których zalicza się:

- lekkie torby na zakupy z tworzywa sztucznego o grubości materiału poniżej 50 mikrometrów,

- bardzo lekkie torby na zakupy z tworzywa sztucznego o grubości materiału poniżej 15 mikrometrów, które są wymagane ze względów higienicznych lub oferowane jako podstawowe opakowanie żywności luzem, gdy pomaga to w zapobieganiu marnowaniu żywności.

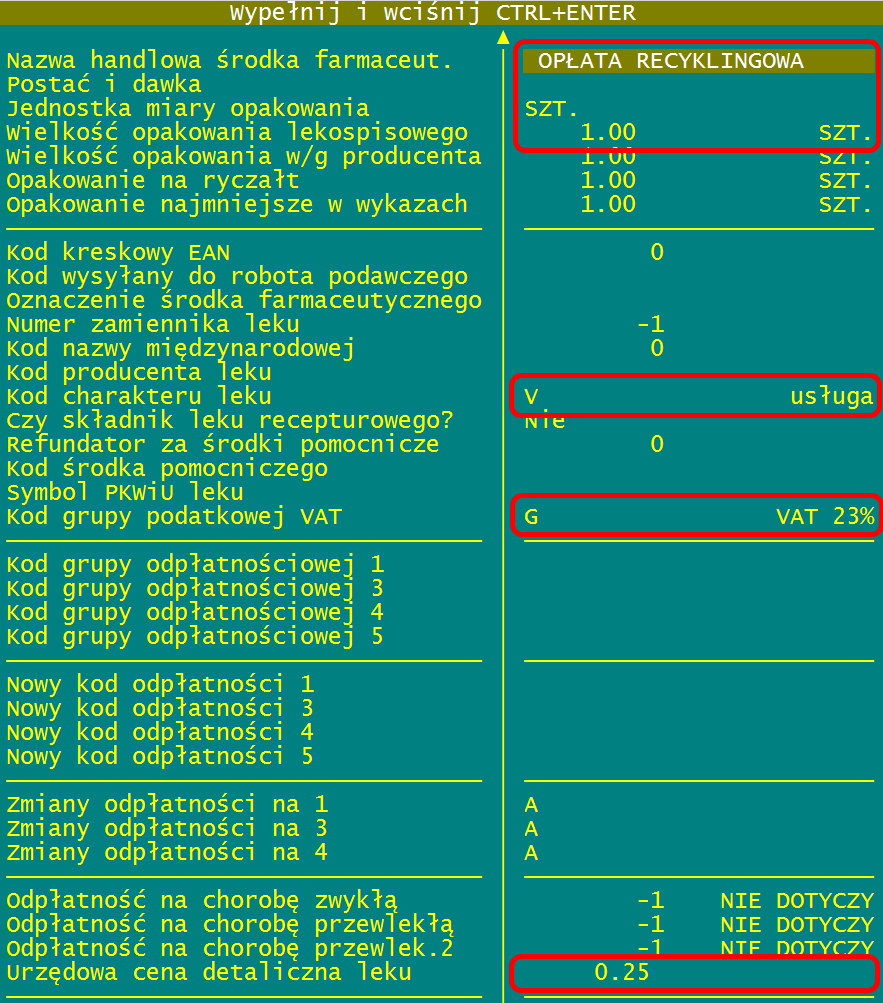

Od 1 stycznia 2018 roku każda Apteka będzie miała obowiązek pobierać od pacjenta w imieniu Ministerstwa Środowiska opłatę recyklingową za każdą torebkę z tworzywa sztucznego wydaną pacjentowi – niezależnie od jej grubości. Opłata ta wynosi 20 gr netto + VAT 23%, czyli razem 25 gr brutto. Kwota podatku VAT zostanie odprowadzona w deklaracji VAT-7 do 25-go dnia następnego miesiąca, natomiast kwota 20 gr zostanie odprowadzona do 15 marca następnego roku.

Aby umożliwić pobieranie od pacjenta opłaty recyklingowej, należy dodać do Asortymentu Apteki nową kartę o następującej zawartości:

Umieszczenie znaku spacji przed nazwą Opłata recyklingowa spowoduje, że ta pozycja znajdzie się na początku Asortymentu, aby mogła zostać szybko dodana do paragonu każdego pacjenta otrzymującego torebkę z tworzywa sztucznego.

Drukarka fiskalna będzie rejestrować przychód Apteki w wysokości 20 gr oraz podatek VAT w wysokości 5 gr. Odprowadzając do 15 marca 2019 roku sumę wartości netto wszystkich opłat recyklingowych pobranych w 2018 roku, Apteka zaliczy tę kwotę do kosztów prowadzonej działalności, aby nie weszła ona w skład dochodu, a tym samym nie stanowiła podstawy do naliczenia podatku dochodowego. W efekcie Apteka nie zarobi, ani nie straci na pobieraniu od pacjentów opłaty recyklingowej.

Dodaj komentarz